【行業】7月動力電池裝車量下降 同比增長172.2%

- 發表于: 2022-08-16 16:40:22 來源:中國汽車報網

8月11日,中國汽車動力電池產業創新聯盟(以下簡稱“電池聯盟”)發布了我國動力電池行業的最新數據。與新能源汽車產銷量的數據走勢高度一致,7月,動力電池的裝車量較上月有所下降,但同比仍實現了翻倍增長。本月,電池聯盟公布了電池出口數據,在一定程度上回應了各方關注的焦點問題,同時也在一定程度上說明,出口已經成為我國動力電池行業發展的重要組成。

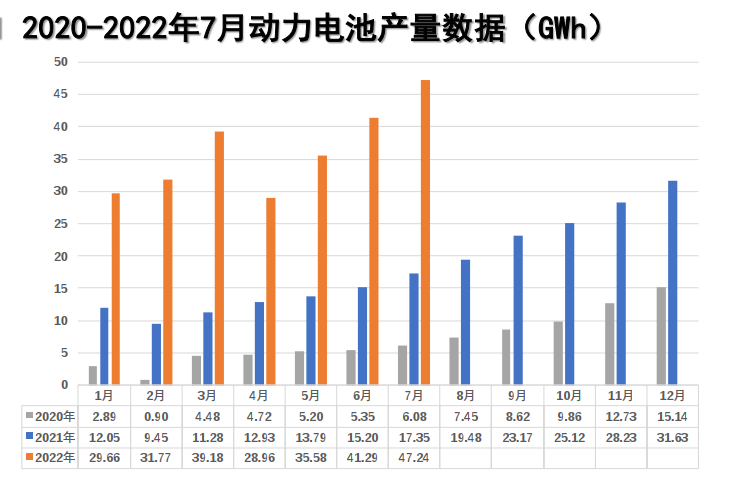

數據顯示,7月,我國動力電池產量為47.2GWh,同比增長172.2%,環比增長14.4%。其中,三元電池產量為16.6GWh,占總產量的35.1%,同比增長107.7%,環比下降9.4%;磷酸鐵鋰產量為30.6GWh,占總產量的64.8%,同比增長228%,環比增加33.5%。1-7月,我國動力電池累計產量為253.7GWh,同比累計增長175.6%。其中,三元電池累計產量99.5GWh,占總產量的39.2%,同比累計增長121.9%;磷酸鐵鋰累計產量153.8GWh,占總產量的60.6%,同比累計增長227.1%。磷酸鐵鋰的產量已經大大超過了三元電池,占比超過半數。

電池裝車量較產量仍有不小的差距,這說明電池企業仍在加快生產。7月,我國電池裝車量為24.2GWh,同比增長114.2%。雖然7月電池裝車量同比實現了超過100%的增長,但較6月的裝車量卻出現不小的降低,環比10.5%的下降,說明7月電池的裝車量較6月有一定差距,這也與新能源汽車的產銷量數據相一致。1-7月,累計裝車量則達到134.3GWh,同比累計增長110.6%。其中,磷酸鐵鋰的裝車量仍呈現出快速增長的發展勢頭。數據顯示,1-7月,三元電池累計裝車量為55.4GWh,磷酸鐵鋰則為78.7GWh,占總裝車量的58.6%,同比累計增長180.9%。

受磷酸鐵鋰裝車量占比提升等因素影響,7月,我國新能源汽車按車型劃分的平均裝車量為44.4kWh,環比下降了8.0%;純電動乘用車系統能量密度在140(含)-160Wh/kg及以上車型產量分別為15.7萬輛和9.9萬輛,占比分別為40.7%和25.7%,125Wh/kg以下車型產量則為5.9萬輛,占比為15.2%。

7月,有37家動力電池企業實現裝車配套,較去年減少了8家,降幅較大,充分顯示了當前動力電池行業積累的市場競爭。同時,今年5、6、7,三個月,動力電池裝車企業都是37家,這說明,總體上,市場進入一個相對穩定的狀態。排名前3家、前5家、前10家的動力電池企業裝車量分別達到19.0GWh、20.9GWh和23.2GWh,占總裝車量比分別為78.5%、86.3%和95.9%。三元動力電池企業裝車量TOP3分別為寧德時代、中創新航和欣旺達;磷酸鐵鋰的TOP3則為弗迪電池(比亞迪)、寧德時代和國軒高科;動力電池綜合裝車量TOP3則為寧德時代、弗迪電池(比亞迪)和中創新航。由于各家企業的主打產品不同,他們在裝車量排名表上的表現也有所不同。

值得關注的是,7月,電池聯盟新增了動力電池出口數據的統計和發布,這也正是各方關注的焦點。數據顯示,7月,我國動力電池出口2.0GWh。其中,三元電池出口0.5GWh,占總出口量的25.6%;磷酸鐵鋰出口量則為1.5GWh,占出口總量的73.6%。與國內市場一樣,三元電池和磷酸鐵鋰是出口市場的主力軍,且磷酸鐵鋰占據著很高的市場份額。(王金玉)

- 注意!6月32人被納入北京區域違規停放聯合限制騎行名單

- 新能源汽車元年!2014年新能源汽車購置稅、消費稅減免等政策出臺

- “巨無霸”轉身!現代汽車電動化轉型插上騰飛的翅膀

- 充必德!馬勒集團加大無線充電領域研發力度

- “十四五”時期!北京市新能源汽車充換電設施發展規劃出爐

- 百人會張永偉:汽車價值鏈正在由前端向后端轉移

- 大眾汽車與意法半導體達成合作 開創軟件定義汽車開發新模式

- 哪吒汽車與京東方精電開啟戰略合作 打造智能座艙新生態

- 北京氫能產業規模超過100億元 關鍵產品進入降本區間

- 英特爾Mobileye第二季度營收4.6億美元 同比增長41%

- 重磅!柳州國軒新增年產10GWh動力電池生產基地

- 6月我國乘用車產銷表現好于預期 車企產能恢復正常

- 放棄三缸發動機?車企集體退出三缸車市場

- 公安部交通管理局:酒駕醉駕發生率明顯下降

- 小檸拍首席執行官宗明:二手車政策出臺的集中度和力度空前

聯系我們: 29 59 11 57 8@qq.com

關于我們 我的投稿 尋求報道 新聞爆料 二手車城網招聘 建議反饋 網站地圖

關于我們二手車城網 - 車指汽車,云象征著科技。二手車城網專注于汽車的電子化、信息化、數字化和智能化,探索在移動互聯網時代新的汽車科技、產品發展潮流和消費時尚。

2004-2020 m.zdjbc1.cn All Rights Reserved. 二手車城網 版權所有 豫ICP備20005723號-17

營業執照公示信息

營業執照公示信息